“刷纪录”:从6年到1个月

当然,“刷纪录”不仅仅发生在纵向的时间上。

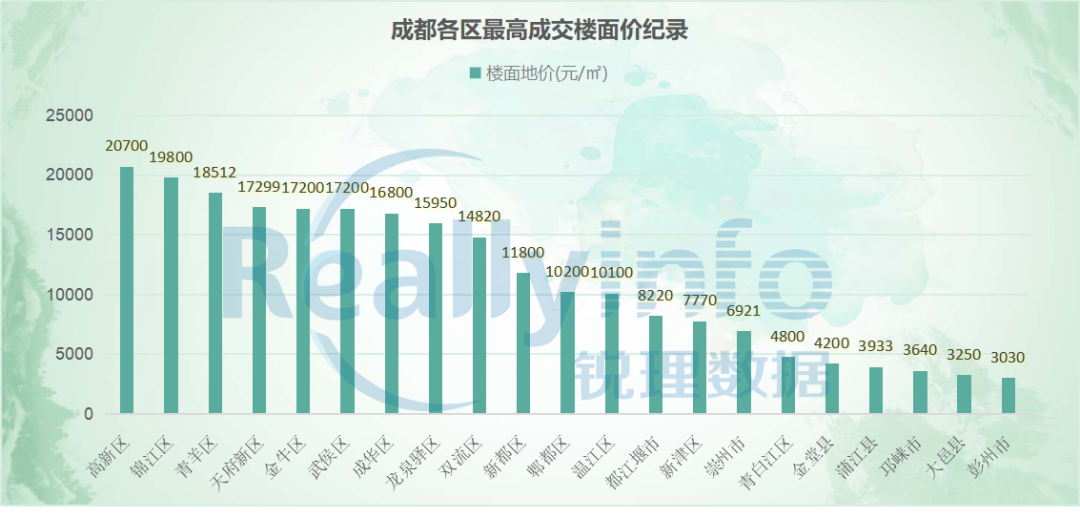

截至目前,2020年成都21区市县中,高新区、锦江区(加上7%的移交比例)、成华区、天府新区、新都区、龙泉驿区等多区最高成交楼面地价更新。

如今,大成都地价前三甲区域依次为高新区、锦江区、青羊区,天府新区成功跻身第四位,近郊中龙泉驿区赶超双流区,以成交楼面价15950元/㎡登顶。

截至目前,与去年相比,成都成交楼面价TOP10已经大幅洗牌,其中2020年诞生地块独占5席;而2017年的TOP1已只是现今前十梯队的门槛线。

(成都成交楼面地价TOP10)

万元地:从一年5宗到半年20宗

当然,如果将移交租赁/统筹住房等配建纳入地价成本,万元地的数量还应当再做加法。

地价TOP5:门槛线从5000到17299

拿地者:从头部房企到中小型房企